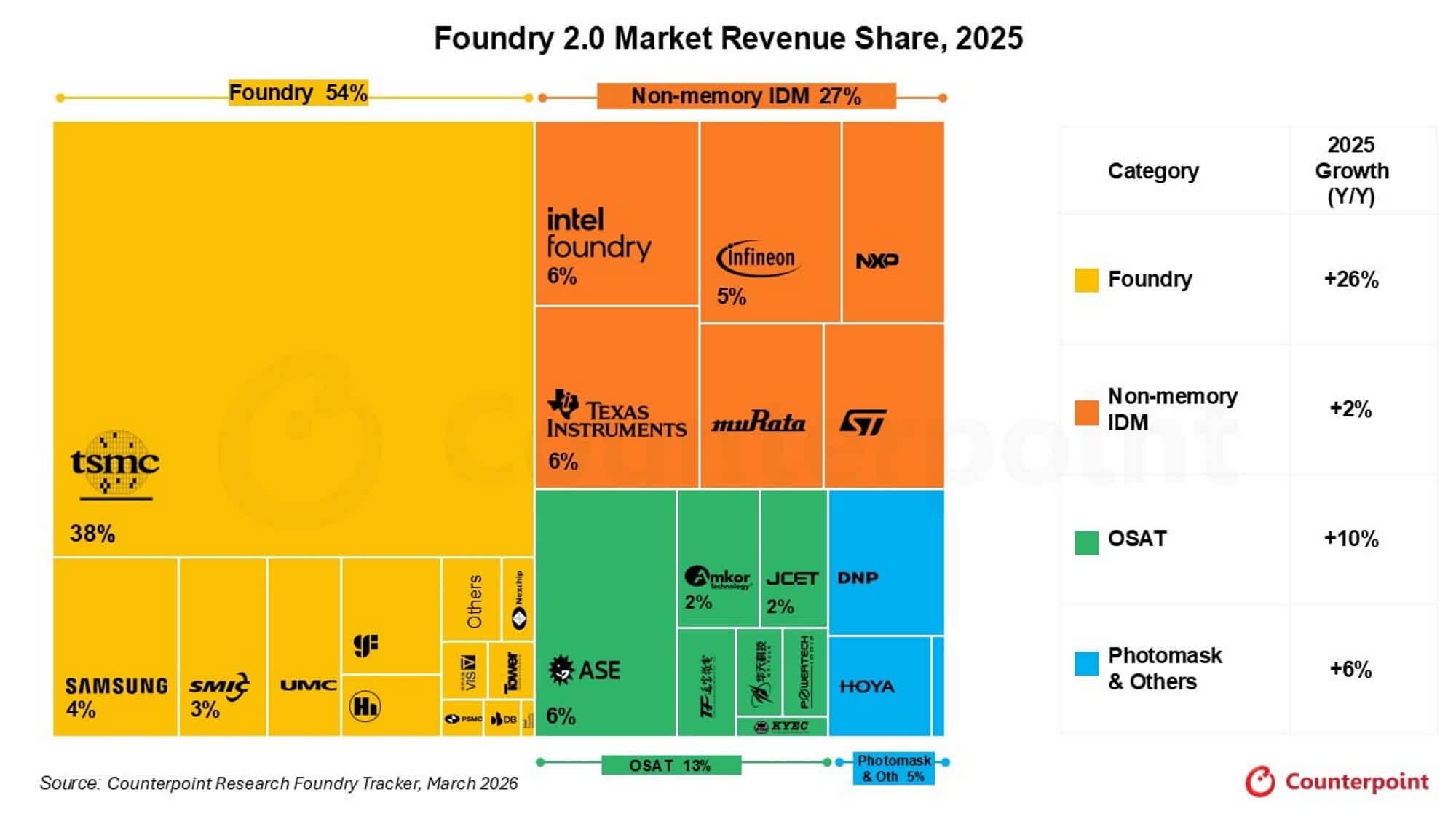

市场调研机构 Counterpoint Research 最新发布的报告显示,2025 年全球芯片晶圆代工市场收入达到 3200 亿美元,同比大增 16%,创下历史新高,其中旺盛的人工智能(AI)加速芯片需求被认为是主要驱动力。报告提出了“Foundry 2.0”的新概念,用以描述当前比传统代工模式更加复杂、多元的产业格局,并指出包括台积电在内的大多数晶圆代工厂商已从中获取巨额收益。

报告称,AI 加速器的“持续且不断攀升”的需求显著推高了整体代工产值,高带宽封装等先进封装工艺同样功不可没。2025 年,全球最大纯晶圆代工厂台积电收入同比增长高达 36%,远超行业整体增速。台积电为多家全球科技巨头提供制造服务,目前正面临严重且持续的产能紧张,3nm 等先进制程产能几乎被大客户全部锁定。

除台积电之外,其他纯晶圆代工厂 2025 年整体实现约 8% 的温和增长,其中中国厂商表现相对突出,受益于本土化和国产替代力度的持续加大。Counterpoint 报告还特别提到,专业从事封装与测试业务的 OSAT(外包半导体封装与测试)企业在 2025 年的营收同比增长 10%,正在承接台积电无法满足的部分溢出订单,重点面向 AI 工作负载相关的新型芯片解决方案。

作为仅次于台积电的全球第二大晶圆代工厂,三星在 2025 年总体表现“喜忧参半”。不过,Counterpoint 预计,得益于业务多元化布局以及已拿下的多项高价值芯片设计订单,三星在 2026 年有望显著改善,其 4nm 制程节点当前的市场需求被形容为“稳健”。报告指出,中国晶圆代工厂中,SMIC(中芯国际)与 Nexchip 等公司在 2025 年分别实现 16% 与 24% 的双位数增长,预计在 2026 年仍将保持上升态势。

从产业链结构看,OSAT 及其他非纯代工企业被寄予厚望,有望在 CoWoS-S、CoWoS-L 等先进封装方案中扮演关键角色。Counterpoint 预计,先进封装市场在 2026 年有望实现 80% 的高速增长,驱动力来自客户希望在同一系统中集成 CPU、GPU 以及定制 ASIC 等多种计算单元,以优化整体性能与能效。

Counterpoint 指出,“Foundry 2.0”模式反映出产业正逐步从传统的纯代工模式,转向设计、制造与封装更加深度融合的一体化生态。在这一新模式下,晶圆代工厂、设计公司和封装测试企业之间的协同程度不断提升,有望进一步改善系统级效率并降低总体拥有成本(TCO),同时巩固少数头部厂商在全球半导体产业中的主导地位。