随着生成式人工智能推动的数据中心用电需求飙升,美国科技巨头对天然气发电厂的依赖正急剧上升,但这种“拥抱”正在带来高昂代价。 一份来自彭博新能源财经(BloombergNEF)的最新报告显示,建设一座燃气联合循环电站的成本在过去两年里上涨了约66%,工期也明显拉长。

报告指出,尽管在伊朗战争持续的背景下,美国本土天然气现货价格仍处于相对低位,但新建联合循环燃气轮机(CCGT)电站的单位装机成本,已从2023年不足每千瓦1500美元,攀升至去年的2157美元。 与此同时,新电站从开工到完工的时间整体拉长了约23%。

在这一轮涨价背后,数据中心是推动新增电力需求的关键力量之一。 微软、Meta 等科技公司近来密集宣布自建燃气电厂,以便为数据中心直接供电,而不仅仅依赖公共电网。 特朗普政府也公开敦促数据中心运营商“自备电源”,推动企业更多转向自建机组。 不过,电力公司同样在追加对燃气机组的投资,并通过电价机制将新增发电成本转嫁给全体用户,这在美国普通民众中引发了对数据中心建设的不断升温的反弹情绪。

从增量来看,数据中心并非唯一因素,却是增速最快的用电大户之一。 据此前预测,新建和扩建的数据中心在2035年前将把相关用电需求推高至当前的约2.7倍,从如今约40吉瓦增长到106吉瓦。 这背后不仅是数量增加,更是单体规模的跃迁:目前仅约10%的数据中心装机容量在50兆瓦及以上,而在未来十年,新建数据中心的平均规模将超过100兆瓦。

在过去几年里,大型科技公司多以接入电网的方式运营数据中心,并通过与风电、光伏和电池储能项目签订长期购电协议(PPA)来对冲碳排放与价格风险。 然而,人工智能带来的用电需求突增,加之围绕数据中心设施的社区阻力增强,正推动更多企业回到以天然气电厂为主的路线。

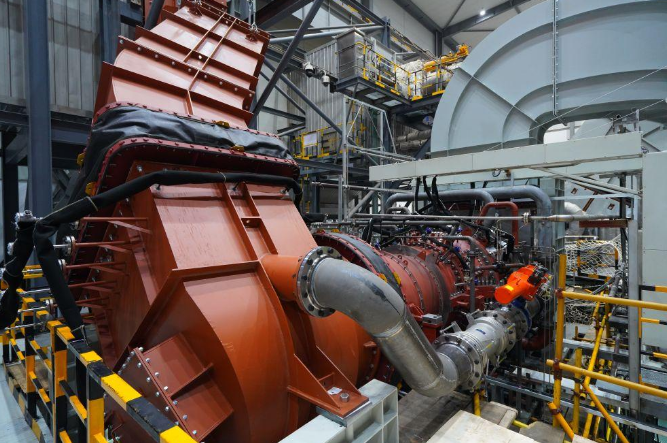

行业“抢装”燃气电站的直接后果,是燃气轮机核心设备供应出现严重紧缺。 报告显示,截至今年年底,用于电站主机的燃气轮机价格预计相较2019年将累计上涨195%,而这部分设备成本可占整站造价的三成。 由于燃气轮机的制造工艺高度复杂,产业链扩产速度有限,订单排队已延伸至2030年代初期。

在一片对天然气趋之若鹜的声浪中,也有科技公司选择走一条不同的路。 Google已经开始勾勒其数据中心扩容的全新电力方案,核心是将可再生能源与长时储能深度捆绑,其中包括采用 Form Energy 的大规模铁空气电池系统,这类电池可以连续输出电力长达100小时。 与燃气轮机不断走高的综合成本相反,光伏组件和电池储能在过去数年持续降价,使其成为对冲燃气电站成本飙升的一种替代路径。